Investir dans l’immobilier est souvent perçu comme le socle incontournable de toute stratégie de création de richesse. Que votre objectif soit de générer des revenus complémentaires, de préparer votre retraite, de réduire votre impôt ou de transmettre un patrimoine à vos enfants, l’investissement dans la pierre reste le placement préféré des Français.

Cependant, réussir un projet immobilier ne s’improvise pas. Entre le choix de la ville, le type de logement, la fiscalité applicable et les méthodes de gestion, les paramètres à maîtriser sont nombreux. De nombreux articles spécialisés abordent ces sujets de manière isolée, mais ce guide complet a pour vocation de centraliser toutes les informations vitales.

Comment optimiser sa rentabilité locative ? Quel régime fiscal choisir entre la location nue et le meublé ? Comment faire levier avec le crédit bancaire ? Découvrez notre grand dossier pour réussir votre investissement locatif de A à Z.

Pourquoi investir dans l’immobilier aujourd’hui ?

Avant d’entrer dans la technique, il est crucial de comprendre les fondamentaux qui rendent l’immobilier si attractif par rapport aux autres classes d’actifs (actions, obligations, livrets).

L’effet de levier du crédit bancaire

C’est la magie de l’immobilier : c’est le seul placement que vous pouvez financer à crédit. Vous pouvez acquérir un actif d’un montant important (par exemple 200 000 €) avec un apport personnel minime. C’est ce qu’on appelle l’effet de levier. Les loyers perçus vont rembourser tout ou partie de la mensualité de votre prêt. Vous vous enrichissez donc grâce à l’argent de la banque et à celui de votre locataire.

Contrairement aux marchés financiers qui peuvent être très volatils, la pierre est un actif physique. Même en cas de fluctuation des prix, votre logement conserve une valeur d’usage (il permet de loger quelqu’un). Sur le long terme, l’immobilier a historiquement toujours eu tendance à s’apprécier, vous permettant de capitaliser et de sécuriser votre avenir.

La génération de revenus complémentaires et la préparation à la retraite

Une fois le crédit remboursé, l’intégralité du loyer (déduction faite des charges et de l’impôt) tombe dans votre poche. Ces revenus locatifs réguliers constituent une excellente protection contre la baisse de revenus généralement constatée au moment du passage à la retraite.

Les différentes stratégies d’investissement locatif

Il n’y a pas une seule façon d’investir. Votre stratégie doit être alignée avec vos objectifs personnels, votre aversion au risque et votre temps disponible.

L’investissement patrimonial (Sécurité avant tout)

Cette stratégie consiste à acheter un logement dans un emplacement « Prime » (hypercentre d’une grande ville comme Paris, Lyon ou Bordeaux).

Avantages : Le risque de vacance locative est quasiment nul. La plus-value à la revente est hautement probable.

Inconvénients : Le prix d’achat au mètre carré est très élevé. Par conséquent, la rentabilité brute est faible (souvent entre 2 % et 4 %). L’effort d’épargne mensuel (la différence entre la mensualité du prêt et le loyer perçu) sera important.

L’investissement de rendement (Cash-flow positif)

L’objectif ici est que le loyer couvre absolument toutes les charges (crédit, charges de copropriété, taxe foncière, assurance, etc.), voire dégage un bénéfice mensuel (cash-flow positif).

Où chercher ? Dans les villes moyennes, les zones périphériques ou via des stratégies spécifiques (colocation, immeuble de rapport).

Le compromis : Un rendement élevé (7 % à 12 %) s’accompagne toujours d’un risque plus important (turn-over des locataires, vacance, impayés, revente plus complexe).

La colocation (Stratégie de niche)

Au lieu de louer un grand appartement à une seule famille, vous le louez à la chambre à des étudiants ou de jeunes actifs. Cela permet de doper la rentabilité (la somme des loyers par chambre est supérieure au loyer d’un bail unique) et de diluer le risque locatif (si un colocataire part, les autres paient toujours).

La location saisonnière (Courte durée / Tourisme)

La location saisonnière, souvent appelée meublé de tourisme (type Airbnb, Booking), consiste à louer son bien à la nuitée ou à la semaine à une clientèle de passage. C’est la stratégie offrant le revenu brut le plus explosif, mais elle nécessite une implication particulière.

Les avantages : La rentabilité locative y est démultipliée. Loué à la nuitée, un appartement peut générer 2 à 3 fois plus de revenus qu’en location classique. De plus, cela vous offre une grande flexibilité : vous pouvez bloquer le calendrier pour profiter de votre propre logement quelques semaines par an. Le risque d’impayé est également nul puisque les locataires paient avant leur séjour.

Les points de vigilance : La gestion est extrêmement chronophage (ménages fréquents, check-in, check-out, communication avec les voyageurs, maintenance). Déléguer à une conciergerie est souvent indispensable, mais cela grignotera de 15 % à 25 % de vos recettes.

Attention à la réglementation : Face à la crise du logement, de nombreuses communes ont durci les règles (autorisation de changement d’usage, numéro d’enregistrement obligatoire, limitation à 120 jours pour les résidences principales). De plus, la fiscalité de la courte durée est régulièrement au cœur des débats parlementaires (rabotage récent des abattements du micro-BIC selon les zones géographiques). Il faut donc intégrer un risque législatif fort dans votre projet.

Le financement du projet : Optimiser son crédit immobilier

Un projet d’investissement réussi se gagne souvent lors de la négociation du financement et donc dans l’obtention d’un bon crédit immobilier.

Le rôle de l’apport personnel

Bien qu’il ait été possible par le passé d’emprunter à 110 % (financer l’achat, les frais de notaire et les frais d’agence sans mettre un euro), les banques exigent aujourd’hui systématiquement un apport. Il doit généralement couvrir au minimum les frais annexes (soit environ 10 % du montant total du projet). Un apport plus conséquent permet d’obtenir un meilleur taux et de diminuer votre taux d’endettement.

Maîtriser son taux d’endettement

Le Haut Conseil de Stabilité Financière (HCSF) impose aux banques de ne pas dépasser un taux d’endettement de 35 % (assurance emprunteur incluse) pour les emprunteurs, avec une durée maximale de crédit de 25 ans. Pour calculer vos revenus, les banques appliquent généralement une décote (pondération) sur vos futurs loyers d’environ 30 % pour anticiper les charges et la vacance.

Prêt amortissable vs Prêt In Fine

Le prêt amortissable : C’est le type de prêt classique. Chaque mois, vous remboursez une part de capital et une part d’intérêts.

Le prêt in fine : Pendant toute la durée du prêt, vous ne remboursez que les intérêts. Le capital est remboursé en une seule fois à la dernière échéance (souvent grâce à une assurance vie nantie). Il est utilisé par les investisseurs lourdement imposés pour maximiser la déduction des intérêts d’emprunt sur leurs revenus fonciers.

Les différents dispositifs d’investissements et la fiscalité

C’est ici que la majorité des investisseurs font des erreurs fatales. Le choix de la fiscalité (et donc du mode d’exploitation) va déterminer la véritable rentabilité de votre opération. Il existe plusieurs grands dispositifs.

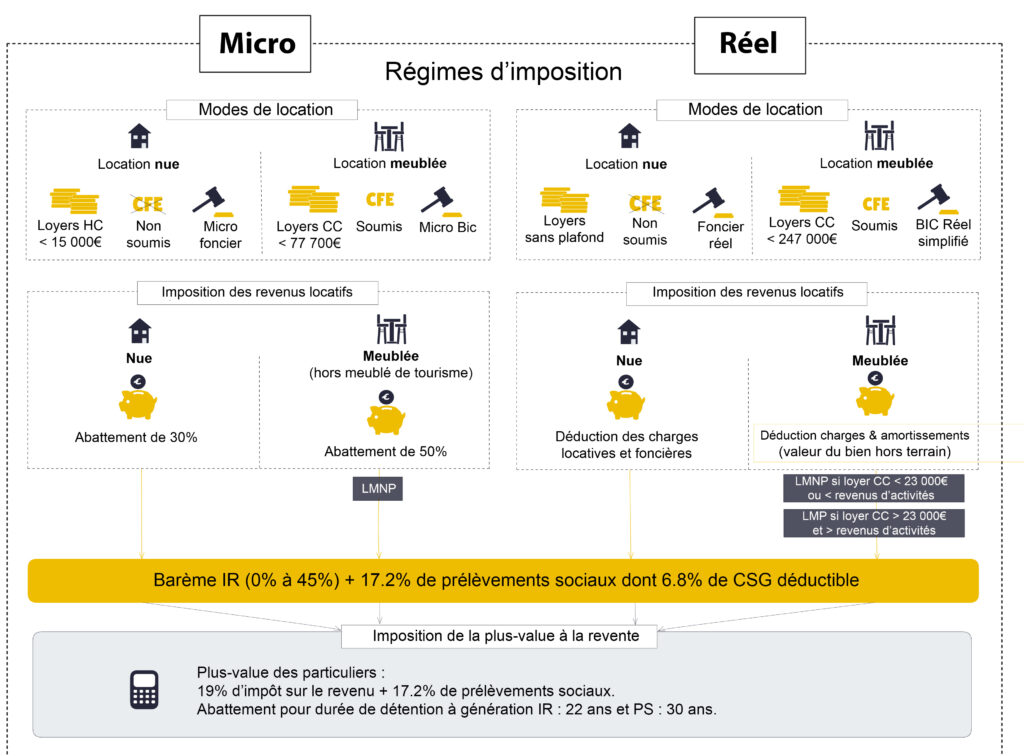

La Location Nue (Les Revenus Fonciers)

Vous louez votre logement vide. Les loyers entrent dans la catégorie des revenus fonciers, c’est la location nue, ou la location traditionnelle du bon père de famille

Le Micro-Foncier : Si vos revenus bruts annuels sont inférieurs à 15 000 €, vous bénéficiez d’un abattement forfaitaire de 30 %. Vous êtes imposé sur les 70 % restants selon votre Tranche Marginale d’Imposition (TMI) + les prélèvements sociaux (17,2 %).

Le Régime Réel : Obligatoire au-delà de 15 000 € ou sur option. Vous déduisez vos charges réelles (intérêts du prêt, taxe foncière, assurance, frais de gestion, travaux d’entretien ou d’amélioration). Si les charges dépassent les loyers, vous créez un déficit foncier imputable sur votre revenu global (dans la limite de 10 700 €/an), ce qui génère une forte baisse d’impôt.

La Location Meublée : LMNP et LMP

C’est le statut préféré des investisseurs rentables. En meublant le bien selon une liste stricte fixée par la loi, vos loyers ne sont plus des revenus fonciers, mais des Bénéfices Industriels et Commerciaux (BIC).

Le Loueur en Meublé Non Professionnel (LMNP) au Micro-BIC : Abattement forfaitaire de 50 % sur les loyers (limite de 77 700 € de recettes).

Le LMNP au Réel (Le Graal) : C’est ici que réside l’un des plus grands avantages fiscaux en France. Vous déduisez non seulement toutes vos charges réelles, mais vous pouvez aussi amortir comptablement le prix du bien (hors foncier / terrain) et les meubles sur plusieurs décennies. Résultat : vous créez une charge comptable fictive qui ramène votre résultat fiscal à zéro. Vous pouvez ainsi percevoir des loyers sans payer aucun impôt dessus pendant 10 à 15 ans.

Tableau comparatif simplifié : Location Nue vs LMNP (Régime Réel)

Caractéristique

Location Nue (Réel Foncier)

Location Meublée (LMNP Réel BIC)

Type de revenus

Revenus Fonciers

BIC (Bénéfices Industriels & Commerciaux)

Déduction des charges

Oui (intérêts, travaux, gestion…)

Oui (intérêts, travaux, gestion…)

Amortissement du bien

NON

OUI (Bâtiment + Meubles + Travaux lourds)

Imposition des loyers

Souvent forte (TMI + 17,2%)

Généralement Nulle (0€) pendant des années

Plus-value à la revente

Régime des particuliers

Régime des particuliers (avantageux en LMNP)

Souplesse du bail

3 ans (renouvelable)

1 an (ou 9 mois étudiant)

Attention : Pour bénéficier du LMNP au réel, l’accompagnement par un expert-comptable est indispensable (dont les frais sont d’ailleurs déductibles et donnent droit à une réduction d’impôt sous conditions). Le statut de LMP (Professionnel) s’applique automatiquement si vos recettes dépassent 23 000 €/an ET représentent plus de 50 % des revenus de votre foyer fiscal, modifiant l’imposition des plus-values et assujettissant aux cotisations sociales.

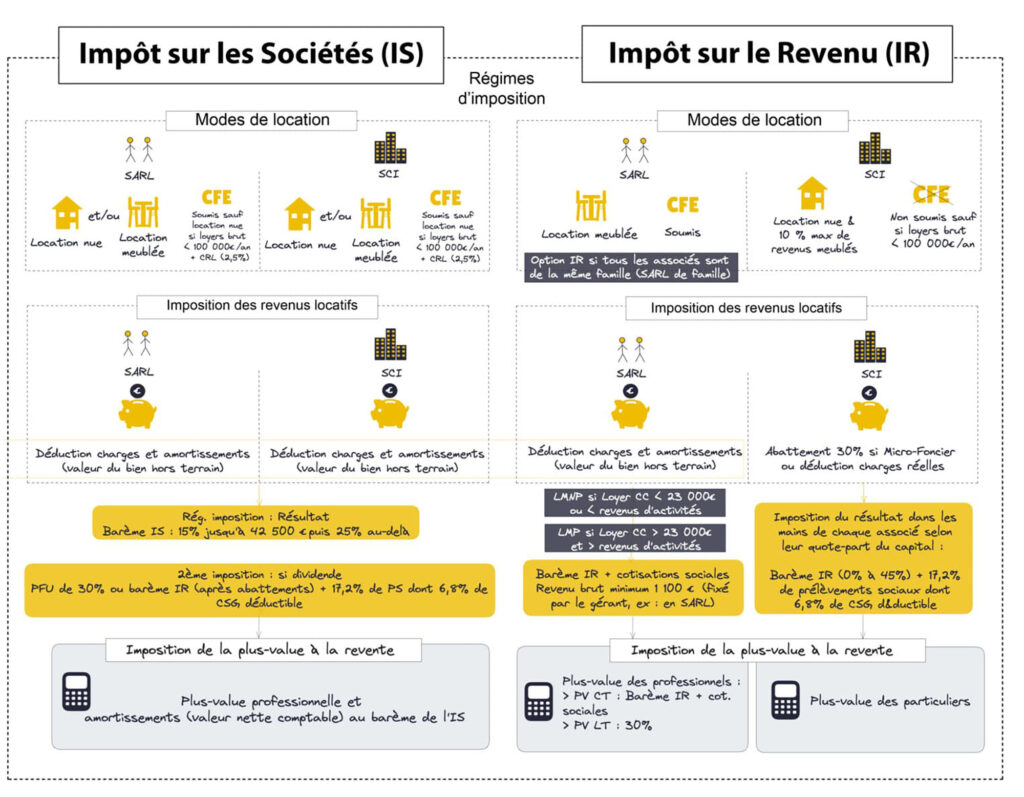

Investir via une société : La SCI (Société Civile Immobilière)

Créer une SCI est idéal pour investir à plusieurs (en famille ou entre amis) et organiser la transmission de son patrimoine.

SCI à l’IR (Impôt sur le Revenu) : Transparente fiscalement, elle suit les règles des revenus fonciers (location nue uniquement, le meublé est toléré à la marge).

SCI à l’IS (Impôt sur les Sociétés) : Permet d’amortir le bien comme en LMNP. L’imposition se fait sur les bénéfices de la société à un taux réduit (15 % jusqu’à 42 500 €, 25 % au-delà). L’investisseur n’est imposé personnellement que s’il se verse des dividendes (Flat Tax à 30 %). Idéal pour réinvestir les bénéfices et faire grossir son parc immobilier, mais la fiscalité à la revente est très lourde (plus-value professionnelle).

Les dispositifs de défiscalisation (Pinel, Denormandie)

L’État utilise la défiscalisation pour inciter à la construction ou à la rénovation.

La loi Pinel : Visant l’achat dans le neuf, ce dispositif permettait une réduction d’impôt en échange d’un engagement de location (6, 9 ou 12 ans) avec des plafonds de loyer et de ressources du locataire. Bien que ce dispositif soit amené à disparaître ou évoluer, son principe reste connu : payer moins d’impôts. Cependant, le prix d’achat du neuf étant souvent surévalué (15 à 20 % plus cher que l’ancien), la rentabilité intrinsèque est souvent faible.

Le dispositif Denormandie : C’est le pendant du Pinel pour l’ancien. Il encourage l’achat de logements nécessitant d’importants travaux (au moins 25 % du coût total de l’opération) dans des villes moyennes éligibles. Il offre les mêmes avantages fiscaux que le Pinel, mais avec un potentiel de plus-value et un rendement souvent supérieurs grâce au prix d’achat initial plus bas.

Le déficit foncier « classique » : Acheter une passoire thermique, réaliser de gros travaux de rénovation énergétique et déduire le montant de ces travaux de vos revenus globaux permet de gommer littéralement vos impôts sur l’année en cours, sans limite de plafonnement global des niches fiscales.

Où investir ? Les villes rentables pour investir en immobilier

Le choix de la ville dicte le succès de votre placement. Il faut analyser la croissance démographique, le bassin d’emploi, la présence d’universités et les projets d’infrastructures (ex: nouvelles lignes de tramway, Grand Paris Express).

Pensez aussi à vous renseigner sur le tensiomètre locatif, cela aura un impact considérable sur le succès de votre investissement.

Voici une classification stratégique des villes :

Catégorie de Ville

Exemples de Villes

Objectif Principal

Rentabilité Brute Estimée

Risque / Vacance

Valeurs Sûres (Patrimonial)

Paris, Lyon, Bordeaux, Annecy

Sécurité, Plus-value à terme

2 % – 4 %

Très Faible

Métropoles Dynamiques

Toulouse, Nantes, Rennes, Strasbourg

Bon compromis Risque/Rendement

4 % – 6 %

Faible

Villes Étudiantes Moyennes

Poitiers, Angers, Clermont-Ferrand

Rentabilité optimisée (Colocation, LMNP)

6 % – 8 %

Modéré (Turn-over étudiant)

Villes Haut Rendement

Mulhouse, Saint-Étienne, Bourges

Cash-flow immédiat

8 % – 12 %

Élevé (Exige une sélection ultra-rigoureuse du quartier)

Le conseil de pro : N’achetez jamais dans une ville que vous ne comprenez pas. Si vous visez le haut rendement dans des villes peu cotées, le micro-emplacement (la rue, la proximité des transports) devient un critère absolu. Un bien très rentable sur le papier ne vaut rien si vous ne trouvez pas de locataire ou si les loyers sont impayés.

Conseils pratiques pour réussir son projet immobilier

De la recherche à la mise en location, chaque étape nécessite de la rigueur.

La chasse immobilière et la négociation

Les bonnes affaires ne restent pas en ligne. Créez des alertes sur les portails d’annonces, mais surtout, constituez-vous un réseau d’agents immobiliers, de notaires et de concierges. Lors des visites, estimez rapidement les travaux. N’hésitez pas à faire des offres agressives mais argumentées sur des biens nécessitant un rafraîchissement ou présentant un mauvais DPE (Diagnostic de Performance Énergétique), ce sont les meilleures opportunités de négociation.

Le calcul implacable de la rentabilité

Ne vous fiez jamais à la rentabilité affichée par l’agent immobilier (souvent brute). Vous devez calculer la vraie rentabilité :

Rentabilité Brute : (Loyer mensuel x 12) / Prix d’achat total (frais de notaire inclus) x 100.

Rentabilité Nette : ((Loyer x 12) – Taxe Foncière – Charges de copropriété non récupérables – Assurance PNO – Frais de gestion) / Prix d’achat total x 100.

Rentabilité Nette-Nette (ou Cash-Flow) : C’est la rentabilité nette à laquelle on soustrait l’impôt généré (ou économisé) par cet investissement.

Gérer le risque locatif : La Garantie Loyer Impayé (GLI)

L’angoisse de tout investisseur est l’impayé. Pour vous prémunir, deux choix s’offrent à vous :

Exiger un garant solide (caution solidaire).

Souscrire une assurance Garantie Loyers Impayés (GLI). Elle coûte environ 2,5 % à 3 % du montant du loyer et prend en charge les impayés, les dégradations et les frais de procédure. C’est une sécurité indispensable.

La gestion locative : gérer soi-même ou déléguer ?

La gestion locative est souvent la face immergée de l’iceberg. Une fois le bien acheté et rénové, il faut l’exploiter. Cette gestion regroupe plusieurs missions incontournables :

La recherche du locataire : Rédaction et diffusion de l’annonce, organisation des visites, sélection rigoureuse des dossiers (vérification de la solvabilité).

Le volet financier : Appel et encaissement des loyers, envoi des quittances, révision annuelle du loyer selon l’IRL (Indice de Référence des Loyers), régularisation des charges annuelles, et relance en cas de retard de paiement.

La gestion technique : Suivi des petits travaux d’entretien, gestion des sinistres (fuites d’eau, pannes de chaudière) et relations avec le syndic de copropriété.

Face à ces obligations, deux options s’offrent à vous :

Gérer soi-même : C’est le choix de la rentabilité maximale. Vous économisez les frais d’agence (qui représentent en moyenne 5 % à 8 % des loyers encaissés) et vous gardez un contrôle total sur le choix de votre locataire. Cependant, cela demande une grande disponibilité (soirs et week-ends), de la réactivité en cas de problème technique, et des connaissances juridiques pour rester dans les clous de la loi.

Déléguer à un professionnel (agence ou administrateur de biens) : C’est le choix de la tranquillité, indispensable si vous visez un développement important de votre patrimoine ou si vous investissez loin de chez vous. Le gestionnaire s’occupe de tout. Même si cela impacte légèrement votre rendement, gardez à l’esprit que ces frais de gestion sont 100 % déductibles de vos revenus fonciers (ou BIC), ce qui en atténue considérablement le coût réel après impôt.

Les outils et simulations disponibles pour évaluer les investissements

Un investisseur aguerri ne prend jamais de décision au doigt mouillé. Vous devez vous équiper d’outils précis.

Les tableurs Excel personnalisés

C’est l’arme numéro un. Un bon fichier Excel doit vous permettre de saisir le prix du bien, les frais annexes, le montant des travaux, le taux du crédit, et d’afficher instantanément le cash-flow mensuel net d’impôt en comparant les régimes (LMNP vs Foncier).

RendementLocatif.com ou Lybox : Ces outils en ligne permettent via une simple URL d’annonce ou une adresse d’obtenir des données socio-démographiques, une estimation des loyers, et une simulation financière complète et très poussée sur la fiscalité.

Simulateurs de courtiers (Meilleurtaux, Empruntis) : Indispensables pour évaluer votre capacité d’emprunt, simuler vos mensualités et estimer les frais de notaire.

Castorus : Une extension de navigateur fantastique qui permet de voir l’historique des modifications de prix d’une annonce sur les grands portails immobiliers. Idéal pour repérer un bien qui a du mal à se vendre et qui est donc négociable.

Réussir votre investissement, la roadmap proposée par Bruno Cantegrel, fondateur de Monsieur Hugo

Savez-vous réellement pourquoi certains propriétaires ont réussi leur 1er investissement alors que d’autres n’arrivent pas à se lancer ?

Cela fait des mois que vous essayez de vous former sur Internet, en regardant des vidéos sur YouTube, en partageant vos doutes et interrogations avec d’autres propriétaires sur des groupes Facebook…

Vous avez l’impression de ne pas avancer.

C’est normal. Pas d’inquiétude.

Il est plus facile d’investir dans un contrat d’assurance vie auprès de sa banque que dans l’immobilier !

Quand j’ai commencé à investir dans l’immobilier il y a 15 ans, j’étais terrifié à l’idée ne pas savoir par où commencer !

Je me posais une multitude de questions, que vous devez surement vous poser vous aussi.

Quel régime fiscal devez-vous choisir ?

Entre le régime micro foncier, micro BIC ou LMNP, votre cœur balance…

Dans quelle ville avez-vous le plus intérêt à investir ?

Quelles sont les paramètres importants à retenir pour choisir la ville ?

Après avoir visionné plusieurs heures de vidéo sur YouTube, vous croyez qu’il est assez facile d’investir dans un bien avec minimum 10% de rentabilité.

En pratique, savez-vous comment calculer précisément une rentabilité nette nette ? (sans y passer toutes vos soirées sous Excel 🙁)

Une fois le bien acquis, vous devrez trouver un locataire sérieux et solvable en sachant démasquer les faux dossiers de location. Selon vous, combien de locataires falsifient leur dossier de location pour trouver un logement ?

Je ne vous donne pas de suite la réponse, vous risquerez de sursauter de votre chaise.

Investir dans l’immobilier est un marathon, pas un sprint.

La clé du succès réside dans la formation, la préparation méthodique de votre dossier financier, la patience lors de vos recherches, et le bon choix de votre régime fiscal (le LMNP restant aujourd’hui incontournable pour maximiser ses profits).

Entourez-vous de bons professionnels (courtiers, notaires, artisans, experts-comptables) et n’oubliez pas que chaque projet immobilier est unique.

Passez à l’action de manière calculée, et la pierre fera le reste pour construire votre patrimoine et vos revenus de demain.

J’espère que cet article vous aide à réussir votre 1er investissement locatif, marquant le début d’une belle aventure.

ETAPE 1 : définir votre objectif en fonction de votre profil

Avant de vous embarquer dans un investissement immobilier quel qu’il soit, je vous conseille d’établir un 1er diagnostic sur vos priorités et objectifs.

Quelle est la raison principale qui vous pousse à investir maintenant ?

Si vous vous dites :

« J’ai des très bons amis qui ont investi, je veux faire comme eux. »

Ce n’est pas vraiment la bonne réponse, il faudra réellement vous poser les bonnes questions.

Souhaitez-vous créer un patrimoine et le transmettre à vos enfants ?

Le choix de la bonne structure juridique sera important pour acquérir vos biens et les transmettre avec un minimum d’impact fiscal. Je pense notamment à la SCI (Société Civile Immobilière).

Je ne vais pas détailler la SCI ici, j’ai déjà écrit un article dédié à la SCI, où j’explique son fonctionnement.

Souhaitez-vous investir pour réduire votre imposition ?

Vous pourrez le faire soit en achetant dans le neuf ou soit dans l’ancien.

Dans le neuf, il faudra vous diriger vers des programmes de Défiscalisation, comme le Pinel ou Censi-Bouvard.

Avec la loi Pinel, vous pouvez réduire vos impôts jusqu’à 63 000 € durant 12 ans tout en se bâtissant un patrimoine dans les zones tendues. Le dispositif Pinel séduit chaque année plus de 50 000 investisseurs.

L’amendement Censi-Bouvard permet par exemple de défiscaliser tout en achetant dans une résidence de services, de type résidence étudiante ou résidence senior.

C’est ce que j’ai fait à mes débuts, j’ai investi dans une résidence étudiante en plein cœur de Lyon, une ville connue et réputée pour ses universités. Sur le papier, aucun souci pour le louer.

J’ai surtout fait ce choix pour le coté rassurant de cet investissement et « clès en main ».

Avec un ticket d’entrée minimal, à partir de 80 000 €, vous signez un bail commercial avec un gestionnaire exploitant sur 11 ans. Vous avez donc la garantie de toucher vos loyers pendant 11 ans quoi qu’il arrive.

Par contre la rentabilité est moyenne (~4%) mais vous avez l’avantage de commencer à investir sans les soucis : pas de gestion locative, un loyer garanti tous les mois et peu fiscalisé, une récupération de TVA, une réduction d’impôt jusqu’à 54 000 € sur 9 ans…

Dans l’ancien, c’est possible mais sous certaines conditions : il faudra vous constituer une SCI à l’IR (Impôt sur le Revenu) et louer votre logement en non meublé.

En créant cette structure juridique de SCI à l’IR, vous allez bénéficier de sa fiscalité avantageuse : vous allez créer un déficit foncier qui sera imputable sur votre revenu global et qui fera donc baisser votre impôt sur le revenu.

Sans cette structure, vous pouvez aussi générer un déficit foncier mais qui ne sera pas déductible de votre revenu global. Vous ne pourrez donc pas faire baisser votre impôt.

Pour créer cette structure juridique (SCI), je vous conseille de vous faire accompagner par un avocat fiscaliste.

Souhaitez-vous percevoir un complément de revenu tous les mois ?

De très nombreux investisseurs réussissent à se verser un revenu tous les mois (se qu’on appelle le Cashflow). Pour la plupart, ce revenu n’est pas suffisant pour pouvoir en vivre. Ils gardent donc une activité salariée à côté.

Pour passer à la vitesse supérieure et se verser des revenus complémentaires bien plus conséquent, certains investisseurs se dirigent vers l’achat d’un immeuble.

Vous en avez certainement entendu parler sous le terme d’IDR (Immeuble de Rapport).

Il est bien plus facile d’aller chercher des rentabilités supérieures à 10% en investissant dans un IDR que dans plusieurs logements situés à des endroits différents.

Les autres questions que vous devez vous poser avant d’investir :

Quel est mon revenu disponible pour rembourser un éventuel crédit immobilier ?

Quel apport personnel puis-je mobiliser ?

Quel est mon niveau d’imposition si je souhaite investir grâce à un dispositif de défiscalisation immobilière ?

ETAPE 2 : où et comment dénicher la bonne affaire ?

Vous devrez être vigilant sur l’emplacement

Première clé de votre réussite en tant qu’investisseur immobilier : l’emplacement.

C’est le maître-mot de tout achat immobilier, mais il faut d’autant plus être vigilant dans le cas d’un achat pour louer. Comme vous n’allez pas l’occuper vous-même, le bien va d’abord devoir plaire et attirer des locataires. La situation géographique devra donc séduire le plus grand nombre de locataires possibles pour éviter la vacance locative.

En cas de revente, l’emplacement du logement devra aussi répondre aux attentes d’un maximum d’acquéreurs.

Attention donc au lieu mais aussi aux biens immobiliers trop atypiques.

Comment savoir s’il y a un marché locatif dans la ville où vous souhaitez investir ?

Dans un premier temps, vous vous lancerez comme tout le monde à la recherche d’un bien en utilisant des plateformes comme Leboncoin et en mettant des alertes.

Vous allez être vite débordé, car vous recevrez tous les jours des nouvelles offres.

Vous devrez consacrer beaucoup de temps pour trier les annonces et repérer celles qui sont les plus intéressantes.

Vous pourrez vous baser sur les études de l’Insee qui publie des données intéressantes pour vous aider dans votre analyse de marché : nombre d’habitants, nombre d’écoles, universités, crèches, types de CSP…

Vote objectif est de savoir si vous pourrez louer facilement le logement dans cette ville.

Si vous souhaitez investir à Lille par exemple, vous ne rencontrerez aucune difficulté à louer votre studio meublé. Cette ville récence plus de 120 000 étudiants (en progression tous les ans), juste après Lyon et Paris.

Je vous conseille aussi de regarder le nombre d’annonces à la location pour cette ville : c’est un bon indicateur du marché locatif.

Il vous suffit de comptabiliser le nombre d’annonces en ligne sur les 3 principaux sites : seloger, pap et leboncoin.

Quel loyer pouvez-vous espérer et quelle sera la rentabilité associée ?

C’est un exercice difficile.

Là encore, vous pouvez analyser sur les différents portails d’annonces immobilières (seloger, pap, leboncoin) les biens qui sont mis à la location dans la ville ou vous souhaitez investir. Faites une moyenne des loyers qui sont proposés pour un studio meublé (par exemple).

Récemment, j’ai découvert une nouvelle application « Lybox » (qui s’installe en tant que plugin sur votre navigateur) et qui vous donne immédiatement la rentabilité pour chaque bien.

Voici les informations qui s’affichent sur le bien pendant que vous faites vos recherches :

Avec cette application, vous trouverez un bien 7x plus rapidement.

J’ai écrit un article détaillé présentant cette application que vous pouvez consulter ici.

Si vous avez la ferme intention de vous orienter dans le neuf pour votre premier investissement locatif, voici de quoi réussir votre parcours de primo-investisseur, c’est-à-dire acheter un appartement pour le louer pour la première fois.

Enfin, si passer des heures sur Internet à analyser des centaines d’annonces, est pour vous un calvaire ou si vous n’avez tout simplement pas le temps, je vous suggère de faire appel à des chasseurs de biens.

ETAPE 3 : devez-vous louer votre bien en meublé ou en nu ?

Pour faire un choix, vous devrez tenir compte à la fois de la demande locative et de votre situation fiscale.

Reprenons l’exemple de Lille, une ville étudiante très dynamique : en choisissant de louer en meublé, vous n’aurez aucun souci pour trouver des étudiants qui recherchent des studios meublés.

Si votre budget le permet, vous pourrez vous orienter vers des surfaces plus grandes en essayant la colocation : les loyers sont généralement supérieurs.

Retenez que les 2 avantages de la location meublée sont :

Vous pouvez louer sur des périodes plus courtes (à partir de 9 mois pour des étudiants). L’intérêt est de pouvoir récupérer votre logement plus rapidement (en location nu, les locataires sont là pour minimum 3 ans).

Une fiscalité plus avantageuse, ce qui veut dire que vous paierez moins d’impôts sur vos revenus fonciers 😀

Mais l’élément qui doit être décisif dans votre choix est la fiscalité.

En location meublée, vous paierez généralement moins d’impôts sur vos revenus fonciers. En effet vous bénéficiez d’un abattement de 50% (il n’est que de 30% en location non meublée).

Prenons un exemple :

Vous venez d’acquérir un studio à Lille pour lequel vous touchez un loyer de 890€, soit 10 680€ à l’année.

En location nue, vous seriez imposé sur des revenus fonciers de 7 476€ (= 10 680€ – 3 204€ concernant l’abattement des 30%).

En location meublée, vous seriez imposé sur des revenus fonciers de 5 340€ (=10 680€ – 5 340€ concernant l’abattement des 50%).

En supposant que vous avez une TMI à 30% avec 4 parts dans votre foyer fiscal, vous économisez finalement 1 008€ d’impôt en louant en meublé. Pas mal non ?

Vous devrez enfin choisir votre régime fiscal : si vous avez beaucoup de charges à déclarer (travaux réalisés, intérêts d’emprunt…), vous pouvez encore faire diminuer le montant de votre impôt sur vos revenus fonciers en optant pour le régime dit « réel », au lieu de choisir l’abattement.

Dans l’exemple ci-dessus, si vous optez pour le régime réel en location meublée (appelé LMNP), vous économiserez 3 377€ d’impôts. Encore mieux, n’est ce pas 😀

Pour vous éviter de passer des nuits blanches sous Excel, j’ai créé avec un expert-comptable un simulateur de rentabilité locative qui est un outil précieux d’aide à la prise de décision.

Le simulateur calcule pour vous :

La rentabilité brute de votre investissement

La rentabilité nette de charges

La rentabilité nette nette

Votre cahsflow

Le montant de vos impôts à payer selon le choix de votre régime fiscal

En reprenant le même exemple, voici la synthèse comparative des différents régimes qui s’affiche sur le simulateur Excel :

ETAPE 4 : comment trouver un locataire sérieux et solvable ?

Une fois que vous aurez acquis votre 1er bien, vous aurez fait la moitié du travail.

Si vous pensez que les revenus locatifs tombent tout seul, détrompez-vous, il va falloir y consacrer un peu de temps.

Votre première épreuve va être de trouver un locataire sérieux et solvable.

C’est l’étape la plus importante car elle va conditionner la réussite ou non de votre investissement.

Les investisseurs qui débutent sont tellement impatients de toucher leurs 1ers loyers, qu’ils ont tendance à se précipiter pour choisir leur futur locataire.

Avant de choisir un candidat, vous devrez analyser l’ensemble des pièces justificatives fournies par le candidat.

L’état a défini un certain nombre de pièces que vous pouvez demander au locataire, à savoir :

Justificatifs d’identité : pièce d’identité ou passeport ou permis de conduire…

3 quittances de loyer ou taxe foncière

Contrat de travail

Avis d’imposition

3 fiches de paie

Votre rôle est de vérifier la conformité de ces pièces et d’identifier les faux dossiers de location.

Les faux dossiers de location, je vous en parlais en début de cet article : les locataires sont de plus en plus nombreux à falsifier leur dossier pour se loger.

Selon BFM :

« 67% des locataires falsifient leur dossier de location pour se loger. »

Aujourd’hui, il est très facile pour un candidat qui dispose d’un ordinateur avec un logiciel de dessin (Paint suffit), pour transformer un CDD en CDI, pour modifier la valeur de son salaire net sur son bulletin de salaire.

Pour vous aider à démasquer les faux dossiers plus facilement, j’ai écrit un livre où je présente les outils et les techniques d’experts accessibles à tous pour vérifier pas à pas l’ensemble des pièces justificatives.

Dans l’exemple ci-dessous, sauriez-vous identifier si ces bulletins de salaire ont été falsifiés ou non ?

Un indice : j’ai entouré en rouge les élements importants à analyser… je vous laisse chercher un peu !

Dans le livre dont je suis l’auteur, je vous apprends à analyser méticuleusement les bulletins de salaire (document le plus falsifié).

Vous y découvrirez aussi des techniques simples pour identifier les faux dossiers de location.

FAQ de l'Investisseur Immobilier : Bruno répond à vos questions pour réussir votre investissement

Bruno Cantegrel

Fondateur de Monsieur Hugo & Serial Investisseur depuis 15 ans

Je suis le CEO et le fondateur de Monsieur Hugo : le 1er assistant personnel en gestion locative des propriétaires malins.

J'ai maintenant plus de 15 ans d'expérience en investissement et gestion locative.

Mieux vaut-il louer nu ou meublé ? La location nue est la plus courante… Elle représente 94 % des locations. Mais la location meublée tire de plus en plus son épingle du jeu notamment grâce à la colocation ou la location étudiante. Et si on faisait un match...

C’est un peu comme au Monopoly ! (Mon jeu favori quand j’étais petit 😉) Au début, vous achetez progressivement des appartements pour finir en beauté avec un hôtel Rue de la paix ! Dans la vrai vie, rare sont ceux qui achètent des hôtels…, les...

Louer plus vite et plus cher 😉 Telle est la promesse pour ceux qui investissent dans les villes avec une forte tension locative ! Sur le papier, ça fait rêver… Alors pourquoi les investisseurs ne se ruent-ils pas tous vers ces pépites si prometteuses ? Peut-être à...

En tant que bon investisseur, vous êtes surement à l’affut de conseils ou de solutions pour améliorer la rentabilité de votre investissement locatif… Il y a plusieurs leviers évidents sur lesquels vous pouvez jouer comme par exemple : Négocier le prix d’acquisition,...

L’investissement immobilier, c’est de nombreuses opportunités pour de nombreux profils. Mais exploitez-vous réellement le potentiel de vos investissements ? Plusieurs erreurs sont régulièrement commises, minimisant la rentabilité de vos placements. Apprenez à les...

Pourquoi les frais de notaire sont-ils moins chers dans le neuf ?Peut-être avez-vous vécu la même expérience que moi à vos débuts ? Il y a plus de 15 ans, quand je me suis décidé à investir pour me dégager un revenu complémentaire, j’ai passé beaucoup de temps sur...

Avez-vous déjà eu des difficultés à trouver un bien rentable ? Trouver un bien peut vous paraitre facile de nos jours : avec la multitude de sites de petites annonces comme Leboncoin, Pap ou Seloger, il vous suffit simplement de mettre des alertes sur ces sites et...

PATRIM vous connaissez ? L’État a rendu public ce mercredi 24 avril une base de données sur les transactions immobilières. Baptisée DVF pour Demande de Valeur Foncière, cette immense base de données, pourra vous aider à évaluer un bien à partir des informations...

Angers est LA nouvelle ville qui attire les investisseurs ! A en croire le baromètre SeLoger, Angers est la meilleure ville de France pour investir dans l'immobilier locatif. Avec une rentabilité nette moyenne de 5.8%, elle devance : Villeurbanne (4.9%), Rennes...

Vous venez d'acquérir un bien et certaines informations ne vous ont pas été communiquées par l'agent immobilier ? Quelle est sa responsabilité ? Que dit la loi à ce sujet ? L’exercice professionnel de la vente immobilière et de la gestion locative est réglementé par...

Qu'est ce qu'un compromis de vente ? L'achat ou la vente d'un bien immobilier passe obligatoirement par la signature d'un compromis de vente. C'est même l'une des étapes (voire l'étape !) la plus importante lorsque vous achetez votre bien immobilier ! Vous comprendrez...

Qu'appelle-t-on les "frais de notaire" ? Lorsque vous achetez un bien immobilier, vous devez payer ce qu'on appelle communément des "frais de notaire". Il s'agit en fait de frais d'acquisition liés au montant de l'achat. Ces frais sont versés au notaire. Mais ne...

Le Grand Paris : qu'est-ce-que c'est ? En quelques chiffres, le Grand Paris c'est : 1 projet urbain, social et économique, dont les fondements reposent sur la création d’un nouveau réseau de transports publics : le Grand Paris Express, Un objectif de 70 000 logements...

Surface habitable ou surface loi Carrez ? En immobilier on parle de surface habitable et de surface loi Carrez ? Mais quelle est la différence entre ces 2 mesures ? Selon l'article R 111-2 du code de la construction et de l'habitation, la surface habitable d'un...

En France, le loyer moyen est de 633 euros par mois charges comprises. Mais ce chiffre cache de fortes disparités dans la taille des logements selon les villes. Une étude réalisée par Locservice, un spécialiste de la location d’appartement de particulier à...

Le bien que vous louez est-il dans une des villes qui impose le permis de louer ? Après l'effondrement de plusieurs immeubles à Marseille, la question de l'habitat indigne a refait surface en France. La loi Alur a déjà instauré en 2016, un décret n°2016-1790...

Lorsque je me suis installé à Paris pour poursuivre mes études, le premier logement que j’ai loué était une chambre de bonne dans le 10ème arrondissement. L’espace y était, selon le propriétaire de l’époque… “optimisé”. Pour reprendre le sketch d’un célèbre humoriste...