C’est un peu comme au Monopoly ! (Mon jeu favori quand j’étais petit 😉)

Au début, vous achetez progressivement des appartements pour finir en beauté avec un hôtel Rue de la paix !

Dans la vrai vie, rare sont ceux qui achètent des hôtels…, les investisseurs se tournent plutôt vers des Immeubles De Rapport sous le doux nom d’acronyme : IDR !

Pourquoi les IDR attirent autant les investisseurs ?

La raison principale : des rentabilités 2x supérieures à la normal 😀

Je suis sûr que vous avez déjà pensé à investir dans des immeubles ?

Est-ce compliqué d’investir dans un immeuble ?

Investir dans un IDR n’est pas réservé qu’à une élite d’investisseurs. Que vous débutez ou que vous ayez déjà un ou deux biens, l’IDR pourrait tout à fait être votre prochain investissement locatif.

Avant de vous lancer, je vous donne toutes les clés pour le réussir.

Vous trouverez dans cet article, les bonnes questions à vous poser et quelques erreurs à éviter.

Au programme dans cet article :

- Qu’est-ce qu’un immeuble de rapport ?

- Investir en hyper centre-ville ou plutôt dans des quartiers excentrés

- Travaux ou pas ? les bonnes questions à vous poser avant de vous lancer…

- Acheter un immeuble avec déjà des locataires en place ou faut-il l’éviter ?

- Les erreurs à éviter pour un investissement optimal

- L’intérêt d’investir dans un immeuble de rapport

- Fiscalité : pourquoi les investisseurs aguerris choisissent d’acheter en SCI plutôt qu’en nom propre ?

1. Définition de l’immeuble de rapport

Investir dans un immeuble de rapport, c’est acheter un immeuble entier dans le but d’atteindre une rentabilité locative élevée.

L’immeuble est découpé en plusieurs logements dont vous êtes le seul propriétaire : il y a donc plusieurs personnes qui vivent dans le même immeuble, dans des appartements différents, sans pour autant être soumis au statut de la copropriété.

D’un point de vue juridique, la copropriété implique que le droit de propriété sur une même chose soit possédé par plusieurs personnes.

En l’occurrence, s’agissant d’un immeuble bâti soumis au régime de la copropriété, chaque propriétaire possède son propre lot de manière privative (un ou plusieurs appartements) ainsi qu’une quote-part des parties communes.

On le comprend, lorsque vous investissez dans un immeuble de rapport, vous êtes l’unique propriétaire de tout le bâtiment. Le droit de propriété n’étant pas détenu par plusieurs personnes, il n’y a pas de copropriété.

2. Où investir ?

Votre achat ne doit pas se faire à la légère, le prix n’est pas le seul critère à prendre en compte !

La localisation de l’immeuble a une importance toute particulière si vous souhaitez que votre investissement immobilier fonctionne. N’oubliez pas que derrière, vous allez louer les appartements qui s’y trouvent !

Mettez-vous quelques instants à la place de vos futurs locataires. Si vous deviez trouver un appartement, vous apprécieriez certainement les critères suivants :

- Proximité avec les transports en commun

- Proximité avec les commerces

- Proximité avec l’université / les écoles si vous louez à des étudiants

Bon, on le comprend rapidement : la ville reste une meilleure option que la pleine campagne.

À moins que votre budget soit extensif, le marché immobilier des villes très peuplées peut être rapidement très (trop) cher. Vous pouvez miser sur une ville plus petite, mais qui se développe et reste attractive.

D’autres critères peuvent être également pris en compte :

- L’exposition au bruit

- La réputation du quartier

- Le prix des locations dans le secteur

Les quartiers de certaines villes sont parfois plus chers (hypercentre, proximité entreprises et universités…) mais les loyers seront également plus élevés.

À l’inverse, certains quartiers très excentrés, voir certains villages, présentent des prix d’achat bien plus bas, ce qui s’accompagne parfois aussi de loyers trop faibles.

À vous de trouver le bon équilibre entre prix d’achat et prix du loyer ! Ce sera déterminant dans la réussite de votre projet et dans le taux de rendement que vous pouvez espérer par la suite.

Enfin, pensez aussi à la revente.

Oui, pour l’instant vous avez l’achat en tête, mais n’oubliez pas qu’un jour vous aurez peut-être envie de revendre !

Si vous investissez dans un bien dont personne ne veut car il est mal situé ou parce que la ville est sur le déclin, vous aurez sûrement du mal à le vendre à votre tour… et perdre de l’argent. Tout ce qu’on veut éviter en somme !

3. Travaux ou pas travaux ?

Telle est la question !

L’état de l’immeuble conditionne une partie de votre budget. Comme tout achat immobilier, qu’il s’agisse d’un investissement locatif ou non, anticiper les travaux est important.

3.1. L’état global de l’immeuble

Vous pouvez directement vous orienter vers des immeubles bien rénovés, ce qui augmentera certainement le prix d’achat par rapport à des immeubles plus vétustes.

Quand vous achetez un ou plusieurs appartements en copropriété dans un immeuble, vous n’êtes pas le seul à mettre la main au portefeuille en cas de travaux sur l’immeuble. Le coût des travaux est réparti sur l’ensemble des copropriétaires.

Ici, vous êtes seul propriétaire de l’immeuble, tout est donc à votre charge. Lors de votre recherche, posez vous les bonnes questions :

- Y a-t-il des gros travaux à prévoir ?

- À quand remonte le dernier ravalement ?

- La toiture est-elle en bon état ?

- L’électricité est-elle aux normes ?

- Quel est le DPE de l’immeuble ?

Selon les réponses, le budget à prévoir sera plus ou moins impacté. Le type d’immeuble choisi influencera les coûts futurs.

Bon à savoir : le DPE revêt une importance particulière.

Les propriétaires vont progressivement se voir interdire la location des « passoires énergétiques ».

Il s’agit actuellement des logements ayant un DPE avec l’étiquette F ou G.

Et ça ne va pas aller en s’améliorant !

La future version de l’article 6 de la loi du 6 juillet 1989, qui entrera en vigueur au 1er janvier 2025, prévoit en effet :

- Pour 2025, l’interdiction de louer si le DPE est inférieur à F

- Pour 2028, l’interdiction de louer si le DPE est inférieur à E

- Pour 2034, l’interdiction de louer si le DPE est inférieur à D

Si vous investissez dans un immeuble avec un DPE trop mauvais, vous devrez faire d’importants travaux pour être aux normes.

Autrement vous ne pourrez pas louer, car le logement ne sera pas, juridiquement, considéré comme un logement décent.

Il sera également compliqué de revendre dans les années à venir.

3.2. L’état des appartements

Evidemment, avec des appartements bien rénovés, vous augmentez vos chances de louer, et de louer plus cher.

Reste à voir l’état de l’immeuble à l’achat, et établir un budget prévisionnel pour les rénovations. Vous devez bien préparer cette étape, au risque d’être bloqué au milieu du chantier faute de financement et de prendre du retard sur la location (donc, perdre de l’argent !).

Vous pouvez volontairement choisir un immeuble avec des appartements plutôt vétustes afin de les remettre à votre goût.

En conclusion sur ce point, tout dépend de votre envie de réaliser des travaux ou non : le tout est de bien anticiper pour éviter les mauvaises surprises financières.

4. Acheter votre immeuble de rapport vide ou loué ?

Lorsque vous faite un investissement immobilier, vous pouvez acheter un bien qui est déjà loué. Le locataire reste ainsi en place quand vous devenez propriétaire.

L’avantage principal est que vous n’aurez pas à faire la démarche de trouver un locataire ! Cela peut aussi rassurer la banque sur la rentabilité de votre investissement.

Veillez cependant à bien vous renseigner en amont :

- Sur la solvabilité du locataire

- Sur le prix des loyers

- Sur l’état de l’appartement (si le locataire dégrade tout, vous devrez réaliser des travaux quand il partira !)

- Sur le type de location – nue ou meublée

Le principe est exactement le même pour un immeuble de rapport. Vous pouvez acheter l’immeuble libre de toute occupation, ou avec des logements déjà loués. L’immeuble peut aussi être à moitié loué et à moitié vide.

À noter que si vous souhaitez effectuer des travaux de rafraichissement dans les appartements, vous pourrez difficilement le faire tant que des locataires seront en place.

Également, si vous souhaitez faire des gros travaux sur l’immeuble, pensez aux nuisances que cela pourra occasionner aux occupants.

5. Pourquoi investir dans un immeuble de rapport augmente fortement votre rentabilité locative ?

Depuis le début, je vous aide à bien choisir votre investissement… mais au fait, pourquoi investir dans un immeuble de rapport plutôt que dans plusieurs appartements dans des immeubles distincts ?

Vous vous en doutiez, l’intérêt principal de cet investissement locatif, c’est la rentabilité.

On peut estimer la rentabilité d’un immeuble de rapport entre 8 et 10 %, contre 4 à 5 % pour un appartement seul.

Mais alors, pourquoi le rendement est meilleur avec un immeuble de rapport ?

Deux facteurs principaux permettent une meilleure rentabilité locative :

- Un prix d’achat au m² plus faible

- L’absence de frais de syndic

5.1. Le prix d’achat au m²

Vous allez me dire « acheter un immeuble entier, ça coûte cher ! »

Je ne vais pas vous contredire sur ce point, même si je dirai plutôt « ça peut coûter cher ».

Tout dépend de votre projet immobilier.

Si vous prévoyez d’acheter plusieurs appartements pour un investissement locatif, l’option immeuble de rapport peut devenir plus intéressante.

Pourquoi ?

Parce que le prix au m² est plus faible lorsque vous achetez un immeuble entier.

Quand vous investissez dans des logements séparés pour les louer ensuite, vous subissez à chaque achat le prix au m² du secteur établi pour le bien.

À l’inverse, lors de l’achat d’un immeuble de rapport, le prix au m² baisse, alors que vous pouvez ensuite le découper en plusieurs logements.

C’est un peu le principe de l’achat en gros !

Si vous achetez en gros au supermarché, bien souvent le prix au kilo baisse.

C’est la même chose ici.

C’est un point à prendre en compte si vous souhaitez réaliser un gros investissement immobilier, pour augmenter votre patrimoine et votre rentabilité.

En parallèle, le prix au m² baisse, mais pas le prix de location !

Vous y gagnez donc plus en achetant à un prix au m² plus faible, donc « en gros ». C’est en ça que l’immeuble de rapport offre une meilleure rentabilité locative.

5.2. L’absence de frais de syndic

Le but de votre investissement locatif, outre la construction d’un patrimoine, c’est la rentabilité.

Donc, plus vos charges baissent, plus c’est intéressant !

L’avantage d’échapper au régime de la copropriété, c’est la disparition des coûts de gestion de l’immeuble, autrement dit des frais de syndic.

Annuellement, cela permet de faire baisser vos charges et donc d’augmenter sensiblement votre rendement locatif.

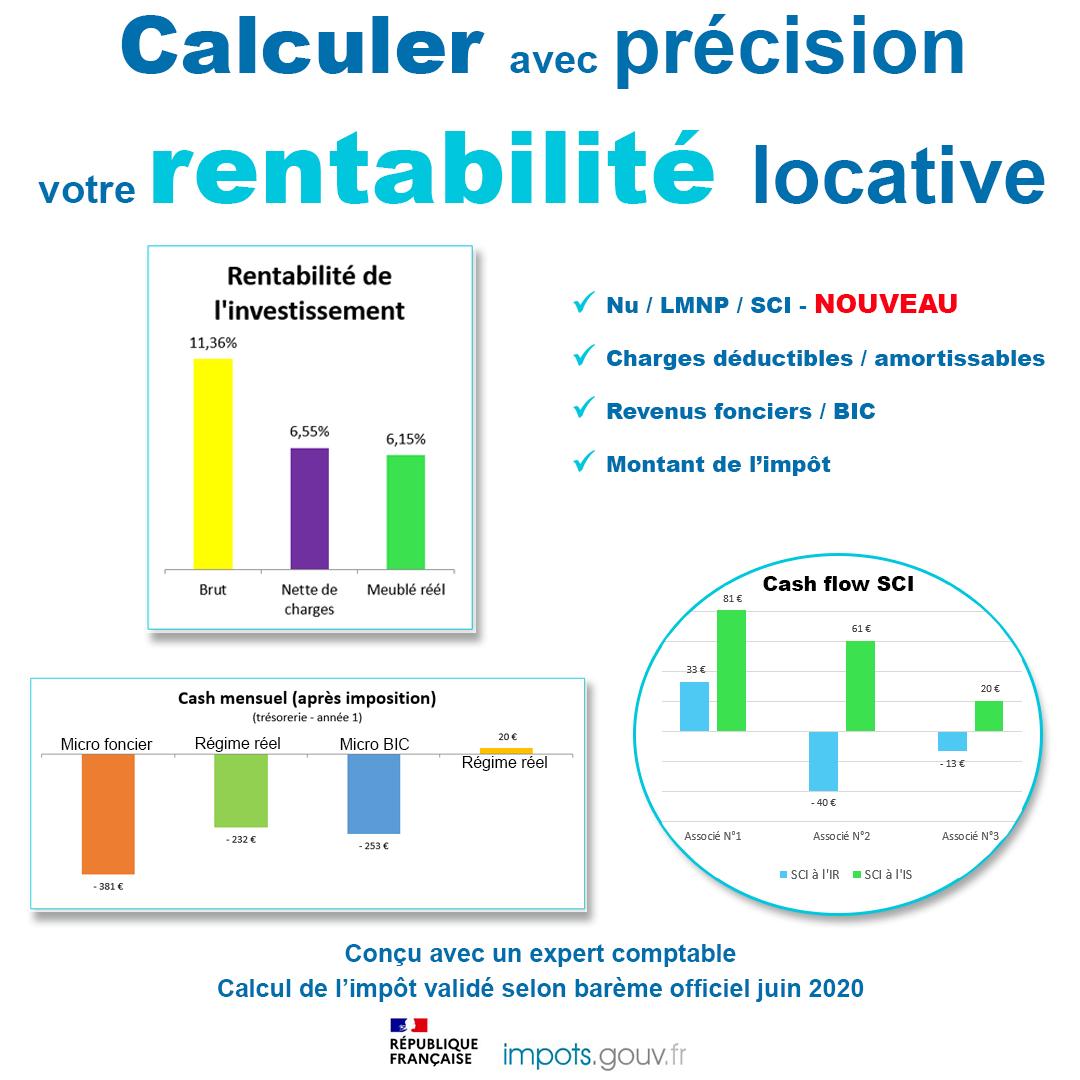

👉 Si vous souhaitez aller plus loin pour calculer votre rentabilité pour votre futur immeuble, je vous invite à télécharger notre simulateur de rentabilité locative Excel et qui est en plus gratuit.

6. Les avantages et les inconvénients de l’investissement dans un immeuble de rapport

6.1. Les avantages de l’investissement dans un immeuble de rapport

La rentabilité. On ne va pas redétailler, je pense que vous avez compris 😉

Le pouvoir de décision. Pas de copropriété ? Donc pas de copropriétaires !

Le pouvoir de décision sur l’immeuble vous revient entièrement. Vous décidez seul des travaux et de l’ordre dans lequel vous souhaitez réaliser la rénovation de l’immeuble.

C’est aussi vous qui choisissez tous vos locataires : moins de risques d’avoir une mauvaise surprise avec les voisins de vos logements.

La sécurité financière. Multiplier ses investissements immobiliers, c’est aussi assurer ses arrières.

Si vous faites face à un impayé de loyers, il vous reste vos autres revenus locatifs sur tout l’immeuble ! Vous pourrez ainsi compenser la perte de revenus grâce aux loyers de vos autres locataires.

Vous pouvez aussi découper l’immeuble avec plusieurs tailles de logements. Cela permet de faire varier les profils des locataires que vous choisirez (étudiants, couples, etc.).

Une gestion facilitée. Si tous vos biens sont centralisés au même endroit, plus besoin de courir dans tous les sens dès qu’il y a besoin d’intervenir sur l’immeuble.

6.2. Les inconvénients de l’investissement dans un immeuble de rapport

Bien évidemment, il existe aussi quelques points négatifs à souligner :

Le budget d’investissement. Celui-ci est plutôt conséquent, comparé à l’achat d’un ou deux appartements seulement. En revanche, cela vous permet d’accroitre votre patrimoine très rapidement.

Les travaux. Pas de copropriété… donc pas de répartition des coûts liés aux travaux. Être seul décisionnaire, c’est bien, mais quand vient l’heure de faire le ravalement de l’immeuble, c’est moins amusant.

7. Et fiscalement, ça se passe comment ?

Pour tout investisseur, la question de la fiscalité intervient à un moment ou un autre. L’achat d’un immeuble de rapport n’échappe pas à la règle !

Il y a, en règle générale, deux solutions qui s’offrent à vous : acheter en nom propre ou en créant une société civile immobilière (SCI).

Les investisseurs immobiliers qui choisissent d’acheter un immeuble de rapport n’en sont généralement pas à leur coup d’essai. Ils privilégient ainsi la création d’une SCI.

Chacun de ces choix présente des avantages et des inconvénients, que je vous détaille ci-dessous.

7.1. Achat en nom propre

- Imposition sur la plus-value à la revente plus faible que pour la SCI

- Imposition sur le revenu

- Pas de structure juridique à mettre en place, donc démarche facilitée

- Bonne solution pour les débutants avec peu de revenus, qui débutent dans l’investissement

L’achat en nom propre atteint rapidement ses limites si vous avez des revenus trop conséquents. En effet, votre rendement locatif s’ajoute à vos revenus, faisant ainsi gonfler vos revenus totaux.

Cette stratégie n’est donc pas la plus intéressante si vous investissez massivement et/ou que votre salaire est élevé.

7.2. Achat en SCI

- Imposition sur les sociétés (IS). En dessous de 42 500€ de bénéfice, taux d’imposition à 15%. Au-dessus, taux d’imposition à 25%.

- Possibilité de plutôt choisir l’imposition sur le revenu

- Comptabilité plus poussée si vous choisissez l’IS

- Transmission de patrimoine facilitée

- Structure juridique à mettre en place

Ensuite, le régime fiscal de votre projet immobilier locatif dépendra du choix de louer vide ou meublé. Pour en savoir plus, je vous invite à lire l’article que j’ai rédigé sur la fiscalité immobilière