Le Guide Ultime de la Fiscalité en SCI : IR ou IS, maîtrisez votre impact fiscal

Lorsqu’on se lance dans l’investissement immobilier, on pense d’abord « brique », « rendement locatif » et « locataire ». C’est naturel. Mais très vite, une réalité plus froide nous rattrape : la fiscalité. Créer une Société Civile Immobilière (SCI) est un réflexe courant pour gérer son patrimoine, transmettre ses biens ou investir à plusieurs. Pourtant, la SCI n’est qu’une coquille juridique. Ce qui va déterminer la rentabilité réelle de votre projet, c’est le moteur que vous mettez sous le capot : le régime fiscal.

En France, le choix est binaire mais lourd de conséquences : l’Impôt sur le Revenu (IR) ou l’Impôt sur les Sociétés (IS).

Ce guide n’est pas un simple résumé académique. C’est une analyse en profondeur, nourrie par l’expérience de gestion de milliers de propriétaires. Nous allons disséquer les mécanismes, les pièges de la plus-value, la puissance de l’amortissement et les obligations déclaratives.

Objectif : Vous permettre de trancher en toute lucidité pour optimiser votre patrimoine.

L’Essentiel en Bref : Le Récapitulatif de la fiscalité de la SCI

Si vous n’avez que deux minutes, voici les 5 commandements fiscaux de la SCI à retenir :

- SCI à l’IR = Patrimoine & Transmission. C’est le choix par défaut. Idéal pour garder un bien 20 ou 30 ans et le transmettre à ses enfants (exonération de plus-value). Attention, si vous avez un gros crédit, vous paierez de l’impôt même sans toucher de cash.

- SCI à l’IS = Business & Croissance. C’est l’option pro. L’amortissement comptable efface l’impôt annuel et préserve la trésorerie pour réinvestir. Le revers de la médaille : une fiscalité plus lourde à la revente.

- La fiscalité est un choix irréversible (ou presque). Vous pouvez passer de l’IR à l’IS, mais le retour en arrière est quasi-impossible après 5 ans. Réfléchissez bien avant de cocher la case.

- Ne négligez pas les obligations. Une SCI, même familiale, demande un minimum de gestion (AG annuelle, compte bancaire dédié). À l’IS, un comptable est obligatoire.

- Anticipez la fin. On ne choisit pas son régime pour l’année prochaine, mais pour la sortie (vente ou succession). IR = sortie douce / IS = vie douce.

Qu’est-ce qu’une Société Civile Immobilière (SCI) ? Rappel des fondamentaux

Avant de parler d’impôt, il faut comprendre le véhicule. Une Société Civile Immobilière est une structure juridique constituée par au moins deux personnes (les associés) pour acquérir et gérer un patrimoine immobilier.

Contrairement à l’indivision, qui est souvent une situation subie et précaire, la SCI est une société organisée. Elle possède ses propres statuts, un gérant, et un capital social divisé en parts sociales.

Pourquoi la fiscalité est-elle le nerf de la guerre en SCI ?

Juridiquement, la SCI est un outil de gestion et de transmission. Fiscalement, elle est un caméléon. Par défaut, elle est « transparente » (IR), mais sur option, elle devient « opaque » (IS). Ce simple choix modifie radicalement :

- La taxation des bénéfices annuels.

- La taxation à la revente (plus-values).

- La trésorerie disponible pour réinvestir.

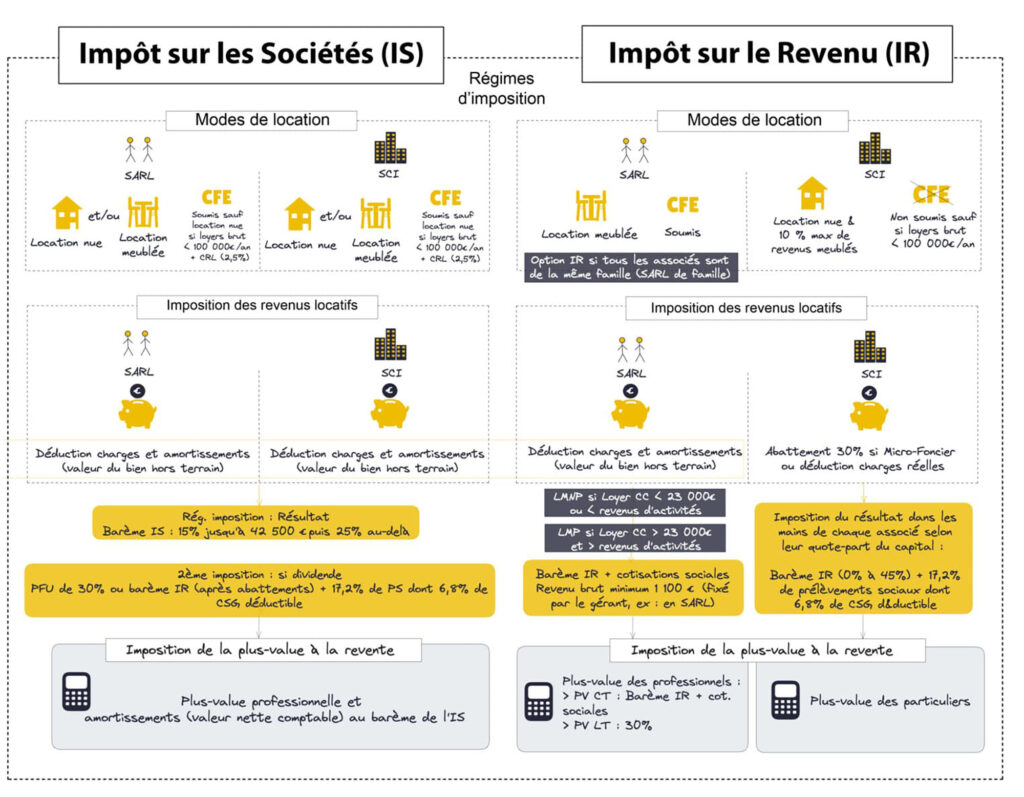

Fiscalité de la SCI : IR et IS

La différence fondamentale tient à la « personnalité fiscale » de la structure. Dans une SCI à l’IR (dite « transparente »), l’administration fiscale ignore la société : c’est vous, associé, qui payez l’impôt sur les bénéfices au taux de votre tranche marginale, même si cet argent sert à rembourser la banque. Dans une SCI à l’IS (dite « opaque »), la société devient un contribuable autonome : elle déduit l’amortissement de l’immeuble (ce qui gomme souvent l’impôt), paie son propre impôt sur les sociétés (faible), et vous ne payez d’impôt personnel que si vous décidez de vous verser des dividendes. C’est un match entre la « paix fiscale à la revente » (IR) et la « puissance de capitalisation immédiate » (IS).

- À l’IR : L’avantage principal est l’abattement pour durée de détention qui permet une exonération totale de l’impôt sur la plus-value après 22 ans (et 30 ans pour les prélèvements sociaux). C’est idéal pour la transmission.

- À l’IS : L’avantage majeur est la déduction des amortissements comptables de l’immeuble, qui réduit drastiquement le bénéfice imposable annuel. Cela permet de capitaliser et de réinvestir la trésorerie brute sans friction fiscale immédiate.

Le Régime par Défaut : La SCI à l’Impôt sur le Revenu (IR)

C’est le régime historique, celui qui s’applique automatiquement à la création de la société si aucune option n’est formulée. On parle de transparence fiscale.

Le principe de la transparence

La société ne paie pas d’impôt elle-même. Elle détermine un résultat fiscal, mais ce sont les associés qui sont imposés directement, à proportion de leurs parts dans le capital social.

Si la SCI dégage 10 000 € de bénéfice et que vous détenez 50 % des parts, vous déclarez 5 000 € de revenus fonciers sur votre déclaration personnelle.

Le calcul du résultat imposable à l’IR

C’est ici que le bât blesse souvent. Le bénéfice imposable n’est pas égal à votre trésorerie réelle (cash-flow).

- Les Recettes : Loyers encaissés (+ éventuelles subventions).

- Les Charges déductibles : Taxe foncière, assurances, frais de gestion, intérêts d’emprunt, travaux d’entretien et de réparation.

- L’Interdiction majeure : Vous ne pouvez pas déduire l’amortissement du bien, ni les frais de notaire (sauf exception très encadrée), ni le capital remboursé de l’emprunt.

Conséquence : Si vous avez un crédit, vous remboursez du capital à la banque (sortie de cash) mais vous ne pouvez pas le déduire. Vous payez donc de l’impôt sur de l’argent que vous n’avez plus dans votre poche.

Les deux régimes d’imposition à l’IR

- Le Micro-Foncier : Possible si vous détenez les parts en direct (pas via une holding) et que vos revenus fonciers bruts (foyer fiscal) sont inférieurs à 15 000 €/an.

- Avantage : Abattement forfaitaire de 30 % sur les loyers.

- Inconvénient : Impossible de déduire les charges réelles (intérêts, travaux). Souvent peu intéressant en début de crédit.

- Le Régime Réel : Obligatoire au-dessus de 15 000 €, ou sur option.

- Vous déduisez les charges réelles.

- Le Déficit Foncier : C’est l’arme fatale de l’IR. Si vos charges (hors intérêts d’emprunt) sont supérieures aux loyers, vous créez un déficit. Ce déficit est imputable sur vos autres revenus fonciers (sans limite) et sur votre revenu global (salaires) jusqu’à 10 700 € par an. C’est un outil de défiscalisation puissant pour les contribuables à forte TMI (Tranche Marginale d’Imposition).

La Plus-Value Immobilière des Particuliers (Le Graal de l’IR)

C’est l’argument numéro 1 des défenseurs de la SCI à l’IR. Lors de la revente du bien, vous bénéficiez du régime des plus-values des particuliers.

- L’impôt (19 %) diminue avec la durée de détention (exonération totale après 22 ans).

- Les prélèvements sociaux (17,2 %) diminuent également (exonération totale après 30 ans).

Le conseil de Monsieur Hugo : La SCI à l’IR est idéale pour une stratégie patrimoniale de très long terme (« Bon père de famille ») ou pour des biens nécessitant beaucoup de travaux (déficit foncier). Elle est à fuir si votre TMI est élevée (30 %, 41 % ou 45 %) et que le bien génère du cash-flow positif sans travaux, car la fiscalité confisquera la rentabilité.

L’Option Stratégique : La SCI à l’Impôt sur les Sociétés (IS)

Choisir l’IS, c’est opter pour l’opacité fiscale. La société devient une personne fiscale distincte. C’est elle qui paie l’impôt, pas vous (tant que vous ne sortez pas l’argent).

Depuis la loi de finances pour 2019, l’option à l’IS est révocable jusqu’au 5ème exercice suivant celui de l’option. Passé ce délai, c’est définitif.

Le fonctionnement : L’entreprise avant tout

Ici, on raisonne en termes de bénéfices industriels et commerciaux (BIC) au sens comptable. La grande différence réside dans la définition du résultat imposable.

L’Arme Absolue : L’Amortissement

C’est le game-changer. En SCI à l’IS, vous pouvez amortir le bien immobilier. Comptablement, on considère que le bâtiment s’use. Vous pouvez donc déduire chaque année, en charge, une fraction de la valeur de l’immeuble (hors terrain).

- Exemple : Sur un bien de 200 000 €, vous pouvez déduire environ 6 000 € à 8 000 € par an de « charge fictive ».

- Vous déduisez aussi les frais d’acquisition (frais de notaire, frais d’agence) dès la première année ou étalés.

Résultat : Le résultat imposable est écrasé, voire réduit à zéro pendant des années. Vous avez du cash (loyers), mais fiscalement, vous ne faites pas de bénéfice. Donc, pas d’impôt.

Les Taux de l’IS

Si bénéfice il y a, il est taxé au niveau de la société :

- Taux réduit de 15 % : Jusqu’à 42 500 € de bénéfices (pour les PME dont le capital est entièrement libéré et détenu à 75% par des personnes physiques).

- Taux normal de 25 % : Au-delà de 42 500 €.

C’est bien plus doux qu’une TMI à 41 % + 17,2 % de CSG/CRDS !

La Sortie de Cash : Les Dividendes

L’argent appartient à la société. Pour le récupérer à titre personnel, vous devez vous verser des dividendes.

Fiscalité des dividendes (au choix) :

- Flat Tax (PFU) : 30 % (12,8 % impôt + 17,2 % prélèvements sociaux). Simple et souvent optimal.

- Barème progressif : Abattement de 40 %, puis imposition à votre TMI + prélèvements sociaux. Intéressant si vous êtes non imposable.

Le Revers de la Médaille : La Plus-Value Professionnelle

Attention, c’est ici que se referme le piège de l’IS. Lors de la revente, on ne calcule pas la plus-value sur la différence entre Prix de Vente et Prix d’Achat.

On calcule : Prix de Vente – Valeur Nette Comptable (VNC).

La VNC, c’est le prix d’achat moins tous les amortissements pratiqués.

- Exemple : Achat 200k. Amortissement sur 10 ans : 60k. VNC = 140k. Revente à 250k.

- Plus-value taxable = 250k – 140k = 110 000 €.

- Cette somme est ajoutée au résultat de la SCI et taxée à l’IS (25 %), puis vous repassez à la caisse (Flat Tax 30 %) pour récupérer l’argent net.

Le conseil de Monsieur Hugo : La SCI à l’IS est une machine de guerre pour capitaliser. Tant que vous ne vendez pas et que vous ne sortez pas les dividendes, vous réinvestissez des bénéfices peu fiscalisés (« boule de neige »). C’est le régime idéal pour se constituer un parc immobilier important. La « douleur » fiscale est repoussée à la fin (revente).

SCI IR vs SCI IS : Le Match Comparatif

Pour vous aider à arbitrer, comparons les impacts fiscaux sur des critères clés.

| Critère |

SCI à l’IR (Transparence) |

SCI à l’IS (Opacité) |

| Imposition annuelle |

TMI de l’associé + 17,2% (CSG/CRDS). |

15% (réduit) ou 25% (normal) sur le bénéfice société. |

| Base imposable |

Revenus – Charges (intérêts, travaux, taxe foncière). |

Revenus – Charges – Amortissements – Frais notaire. |

| Amortissement du bien |

NON (Impossible). |

OUI (C’est tout l’intérêt). |

| Déficit |

Imputable sur revenu global (max 10 700 €/an). |

Reportable sur les bénéfices futurs de la société (illimité). |

| Sortie de trésorerie |

Directe (l’argent est aux associés). |

Via Dividendes (Flat Tax 30%) ou Rémunération gérant. |

| Plus-value de cession |

Régime des particuliers (abattements durée). Exonération totale après 30 ans. |

Régime des professionnels. Calcul sur VNC. Pas d’abattement durée. |

| Location Meublée |

Risqué. Tolérance fiscale très faible (<10% CA). Risque de requalification IS d’office. |

Possible. Parfaitement adapté à l’activité meublée. |

Focus sur la SCI Familiale : L’Outil de Transmission Par Excellence

Si l’IS est l’outil du « business », la SCI familiale (généralement à l’IR) est l’outil du « patrimoine ». Elle n’est pas un statut juridique distinct, mais une SCI constituée exclusivement entre parents et enfants (ou époux) pour gérer un patrimoine commun.

Pourquoi créer une SCI en famille ?

L’intérêt n’est pas d’économiser de l’impôt sur les loyers, mais d’optimiser la transmission.

1/ Tuer l’Indivision dans l’œuf

En cas de décès, si vous détenez un bien en direct, vos héritiers se retrouvent en indivision. C’est le régime de la paralysie : il faut l’unanimité pour les décisions graves (vente). Si un héritier bloque, tout est bloqué. En SCI, les règles du jeu sont fixées par les statuts. Vous nommez un gérant (souvent le parent survivant) qui garde le pouvoir de gestion, même s’il est minoritaire en parts. C’est la protection absolue du chef de famille.

2/ La Donation de Parts

Donner un immeuble entier coûte cher en droits de donation. Donner des parts sociales est beaucoup plus souple.

- Vous pouvez donner des parts progressivement, tous les 15 ans, pour profiter à plein de l’abattement légal (100 000 € par parent et par enfant).

- Exemple : Un couple a deux enfants et un immeuble de 400 000 €. Ils peuvent donner 100% des parts aux enfants en une fois (4 x 100 000 € d’abattement) sans payer aucun droit de donation. Sans SCI, diviser l’immeuble physiquement serait impossible.

3/ Le Démembrement de Propriété (La technique Expert)

C’est le levier le plus puissant. Les parents donnent la nue-propriété des parts aux enfants mais conservent l’usufruit (le droit d’habiter ou de toucher les loyers).

- Avantage fiscal immédiat : Les droits de donation sont calculés sur la valeur de la nue-propriété seulement (par exemple 60% de la valeur totale si le parent a entre 61 et 70 ans). On réduit donc la base taxable.

- Avantage au décès : L’usufruit s’éteint et rejoint la nue-propriété sans aucun impôt ni frais. Les enfants deviennent pleins propriétaires automatiquement.

- Conséquence sur l’IFI : En principe, c’est l’usufruitier (les parents) qui déclare la valeur des biens à l’Impôt sur la Fortune Immobilière (IFI), ce qui soulage les enfants.

Le conseil de Monsieur Hugo : La SCI familiale est l’outil parfait pour protéger son conjoint. En intégrant une clause de tontine ou d’agrément dans les statuts, vous vous assurez que le conjoint survivant garde le contrôle du toit familial, à l’abri des conflits avec les héritiers ou beaux-enfants.

Les Obligations Fiscales et Comptables : Ne négligez pas la « Paperasse »

La gestion administrative diffère grandement selon le régime. Un manquement ici peut coûter cher en pénalités.

Obligations de la SCI à l’IR

La gestion est réputée plus simple, mais elle demande de la rigueur.

- Déclaration 2072-S ou 2072-C : Elle doit être déposée chaque année (généralement début mai). Elle récapitule les immeubles, les loyers, les charges et répartit le résultat par associé.

- Comptabilité : Une comptabilité de trésorerie (recettes/dépenses) suffit légalement, mais tenir une comptabilité d’engagement est vivement recommandé pour suivre les comptes courants d’associés.

Obligations de la SCI à l’IS

On entre dans la cour des grands. La SCI devient une entreprise à part entière.

- Déclaration 2065 : Déclaration de résultat soumise à l’IS.

- Comptabilité Commerciale : Obligation stricte de tenir une comptabilité en partie double (bilan, compte de résultat, annexes).

- Dépôt des comptes annuels : Au greffe du tribunal de commerce.

- Formalisme : Assemblée Générale Ordinaire (AGO) annuelle obligatoire pour approuver les comptes et décider de l’affectation du résultat (dividendes ou report à nouveau).

Alerte Expert : En SCI à l’IS, ne tentez pas de faire votre comptabilité seul sur un coin de table. Les règles d’amortissement par composants (toiture, gros œuvre, électricité…) sont complexes. Le coût d’un expert-comptable (environ 1000€ – 1500€ / an) est un investissement nécessaire pour la sécurité fiscale.

La TVA et autres taxes

- TVA : En principe, la location nue à usage d’habitation est exonérée de TVA. Cependant, pour la location de locaux professionnels ou aménagés (bureaux, commerces), la SCI peut être assujettie à la TVA (sur option ou de plein droit).

- CFE (Cotisation Foncière des Entreprises) : Souvent oubliée ! Une SCI est redevable de la CFE, sauf si elle loue exclusivement des logements nus à l’habitation et que les recettes sont inférieures à 5 000€ (selon les communes) ou dans certains cas particuliers. En location meublée ou professionnelle, la CFE est due.

Le choix du régime fiscal n’est pas une loterie, c’est une équation. Voici les questions à vous poser pour définir votre stratégie.

Cas A : Vous devez choisir l’IR si…

- Votre objectif est la transmission patrimoniale pure : Vous achetez un bien familial, pour le garder 30 ans et le transmettre à vos enfants. L’exonération de plus-value est votre priorité.

- Vous avez une TMI faible (0% ou 11%) : L’IS serait pénalisant car son taux minimum est de 15%, alors que votre taux personnel est inférieur.

- Vous achetez un « trou » financier (gros travaux) : Vous avez des revenus fonciers existants lourdement taxés. Créer une SCI à l’IR pour acheter un bien à rénover permet de créer du déficit foncier et d’effacer l’impôt sur vos autres biens.

- Vous voulez de la simplicité : Pas de bilan complexe, frais de gestion réduits.

Cas B : Vous devez choisir l’IS si…

- Vous cherchez du rendement et du Cash-Flow : Vous voulez réinvestir les loyers pour acheter d’autres biens. L’IS préserve votre trésorerie grâce aux amortissements.

- Votre TMI est élevée (30%, 41%, 45%) : L’IR confisquerait plus de la moitié de vos revenus. L’IS agit comme un bouclier fiscal (taux à 15% ou 25%).

- Vous envisagez la location meublée : Comme évoqué, la location meublée est une activité commerciale. En SCI IR, elle est tolérée à la marge (max 10% des recettes). Au-delà, l’administration fiscale requalifie la SCI en IS, avec des conséquences désastreuses (rattrapage fiscal, comptabilité non tenue). Si vous voulez faire du meublé en société, l’IS est la voie royale (ou alors, optez pour la SARL de Famille pour rester à l’IR).

- Vous investissez entre associés avec des profils différents : L’IS permet de neutraliser la fiscalité au niveau de la structure, évitant que la fiscalité personnelle de l’un ne bloque les décisions de l’autre.

Conclusion : Prenez le pouvoir sur votre imposition

La fiscalité de la SCI ne doit pas être subie. Elle doit être anticipée dès la rédaction des statuts.

Trop d’investisseurs créent leur SCI « à la va-vite » sur internet, en cochant la case IR par défaut, pour se rendre compte trois ans plus tard qu’ils sont étouffés par l’impôt alors même que leur trésorerie est à zéro à cause du remboursement d’emprunt. C’est le syndrome classique du « Cash-poor, Tax-rich ».

En résumé :

- SCI à l’IR = Stratégie de détention longue, transmission, optimisation via déficit foncier, usage personnel. Le roi, c’est la Plus-Value.

- SCI à l’IS = Stratégie de développement, de rendement, protection contre une fiscalité personnelle lourde, location meublée. Le roi, c’est l’Amortissement.

Mon dernier conseil ? Ne restez pas seul face à ces choix. Simulez. Prenez un tableau Excel, projetez vos revenus, vos charges, et appliquez les deux régimes sur 15 ans. Les chiffres ne mentent jamais. Et si le doute persiste, consultez un expert-comptable spécialisé en immobilier avant de signer les statuts. C’est le meilleur investissement que vous ferez.

Avertissement : Cet article a une vocation d’information générale et ne se substitue pas aux conseils personnalisés d’un avocat fiscaliste ou d’un expert-comptable. Les lois de finances évoluant chaque année, vérifiez toujours les taux en vigueur au moment de votre projet.